IAM/ALJ SI SE PUEDE. El Banco de España por indicación del ministerio de Economía exigirá a todo el sector bancario que analice los contratos hipotecarios y mida el impacto en beneficio de una posible retirada de la cláusula suelo de las hipotecas antes del 31 de Julio de este año.

La cláusula suelo de las hipotecas está redactada con una única finalidad, favorecer en exclusiva los intereses económicos de una de las partes, la entidad de crédito -ya sea banco o caja-, que ha dispuesto unilateralmente esta cláusula imponiéndola al consumidor.

Por tanto, esta cláusula supone un desequilibrio desproporcionado importante o no equitativo de los derechos y obligaciones de las partes del contrato de préstamo de una hipoteca, siempre en perjuicio del cliente y favoreciendo o beneficiando, en términos económicos, exclusivamente al banco o caja prestataria.

Las personas afectadas por la cláusula suelo son casi cuatro millones de personas, que están viviendo una situación anómala como clientes bancarios, pues no se les trasladan las bajadas impulsadas desde el Banco Central Europeo para facilitar el crédito, sino que por el contrario los bancos están obteniendo el dinero a unos tipos bajos -muy barato- y se lo prestan al consumidor a tipos altos, un negocio en toda regla si no se fundase en el abuso sobre la parte con menor capacidad de negociación.

Esta anómala y abusiva relación entre banco y cliente parece que va a cambiar. Pues el ministro de Economía ha encomendado al Banco de España controlar al sector bancario sobre cómo ha vendido las clausulas suelo de las hipotecas después de la Sentencia del Supremo del 9 de mayo pasado, que anulaba las cláusulas comercializadas sin transparencia del BBVA, Novagalicia y Cajamar.

El Gobierno ha dicho que todo el sector se debe ajustar a estos criterios de claridad informativa. El Banco de España anunció este miércoles que las entidades tendrían de plazo hasta el 31 de Julio para evaluar “el impacto que pudiera tener sobre sus resultados la eliminación de las citadas clausulas en los casos en que tal eliminación se estime procedente o necesaria” a la vista del contenido de la sentencia.

Lo que es un hecho es que el BBVA aplicará la sentencia a todas sus hipotecas, aunque esto signifique ganar unos 420 millones menos al año con el euribor actual. Novagalicia reducirá el resultado en unos 100 millones anuales, la misma cantidad que Cajamar. Y Caixabank ya ha informado que negociará caso por caso las 185.000 hipotecas con “suelo”. Pero en esta misma situación de anulación de las clausulas suelo, pero en juzgados de primera instancia, están los Bancos Pastor, Sabadell, BBK Bank CajaSur y otros.

Así que, SI SE PUEDE, y si tienen un préstamo hipotecario con cláusula suelo envíen la carta adjunta con sus datos a su Banco o Caja.

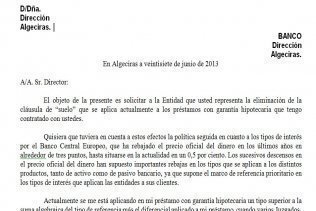

CARTA DE ENTREGAR EN SU BANCO

D/Dña.DirecciónAlgeciras. BANCODirecciónAlgeciras. En Algeciras a veintisiete de junio de 2013A/A. Sr. Director: El objeto de la presente es solicitar a la Entidad que usted representa la eliminación de la cláusula de “suelo” que se aplica actualmente a los préstamos con garantía hipotecaria que tengo contratado con ustedes.Quisiera que tuviera en cuenta a estos efectos la política seguida en cuanto a los tipos de interés por el Banco Central Europeo, que ha rebajado el precio oficial del dinero en los últimos años en alrededor de tres puntos, hasta situarse en la actualidad en un 0,5 por ciento. Los sucesivos descensos en el precio oficial del dinero han supuesto importantes rebajas en los tipos que se aplican a los distintos productos, tanto de activo como de pasivo bancario, ya que supone el marco de referencia prioritario en los tipos de interés que aplican las entidades a sus clientes.Actualmente se me está aplicando en mi préstamo con garantía hipotecaria un tipo superior a la suma algebraica del tipo de referencia más el diferencial aplicado a mi préstamo, cuando varios Juzgados, así como el Tribunal Supremo en sentencia del 9 de mayo pasado, han dictado sentencias sobre la clausula suelo, en la que condenan a las entidades de crédito a eliminar esta condición de sus contratos, “y a devolver a miles de clientes el dinero cobrado de forma indebida”.Dichos Juzgados en sus autos de ejecución requieren expresamente a las entidades financieras, «para prestar la colaboración legalmente exigible a las mismas para el correcto desarrollo de la presente ejecución provisional, bajo los apercibimientos generales de ley, y expreso de desobediencia, en las personas de los representantes legales o responsables oportunos. Sin perjuicio de las multas coercitivas u otras actuaciones ejecutivas a que, en su caso, pudiere haber lugar»,Esta solicitud de eliminación de la cláusula “suelo” no tiene por objeto amenazar a ese Banco, con una posible cancelación o subrogación del préstamo, ni especificar otras ofertas que ofrecen distintas entidades de crédito para este mismo producto, sino que únicamente se pretende continuar con el justo equilibrio en las contraprestaciones que hasta el día de la fecha ha caracterizado nuestra relación Entidad-Cliente.Asimismo, quiero hacerle constar que una rebaja en el tipo de interés final motivado por la supresión de la citada cláusula que aplica su entidad implicaría un descenso en las cuotas a satisfacer y, por tanto, una mayor renta disponible que podría ser aplicada a la contratación de nuevos productos de pasivo bancario con la entidad que usted representa.A tenor de todo lo antedicho, y en aras a mi antigüedad como cliente, cumplimiento de mis obligaciones de pago y oferta actual de su entidad en este tipo de productos, solicito la eliminación de la cláusula “suelo” y la compensación de lo cobrado hasta la fecha con una reducción del diferencial aplicado a mi préstamo hipotecario. Si su entidad elimina la citada cláusula aplicada a mi préstamo hipotecario como consecuencia de las Sentencia de los de los citados Juzgados y del Tribunal Supremo y procede a la reducción del diferencial sobre el índice de referencia, solicito que dicha modificación se instrumentalice en un contrato privado, posibilidad recogida legalmente en el artículo 1.225 del Código Civil, al objeto de evitar gastos.Sin nada más que añadir, y en espera de sus diligentes noticias, reciba un cordial saludo,Recibido y conforme

SELLO DE LA ENTIDAD

Fdo. :